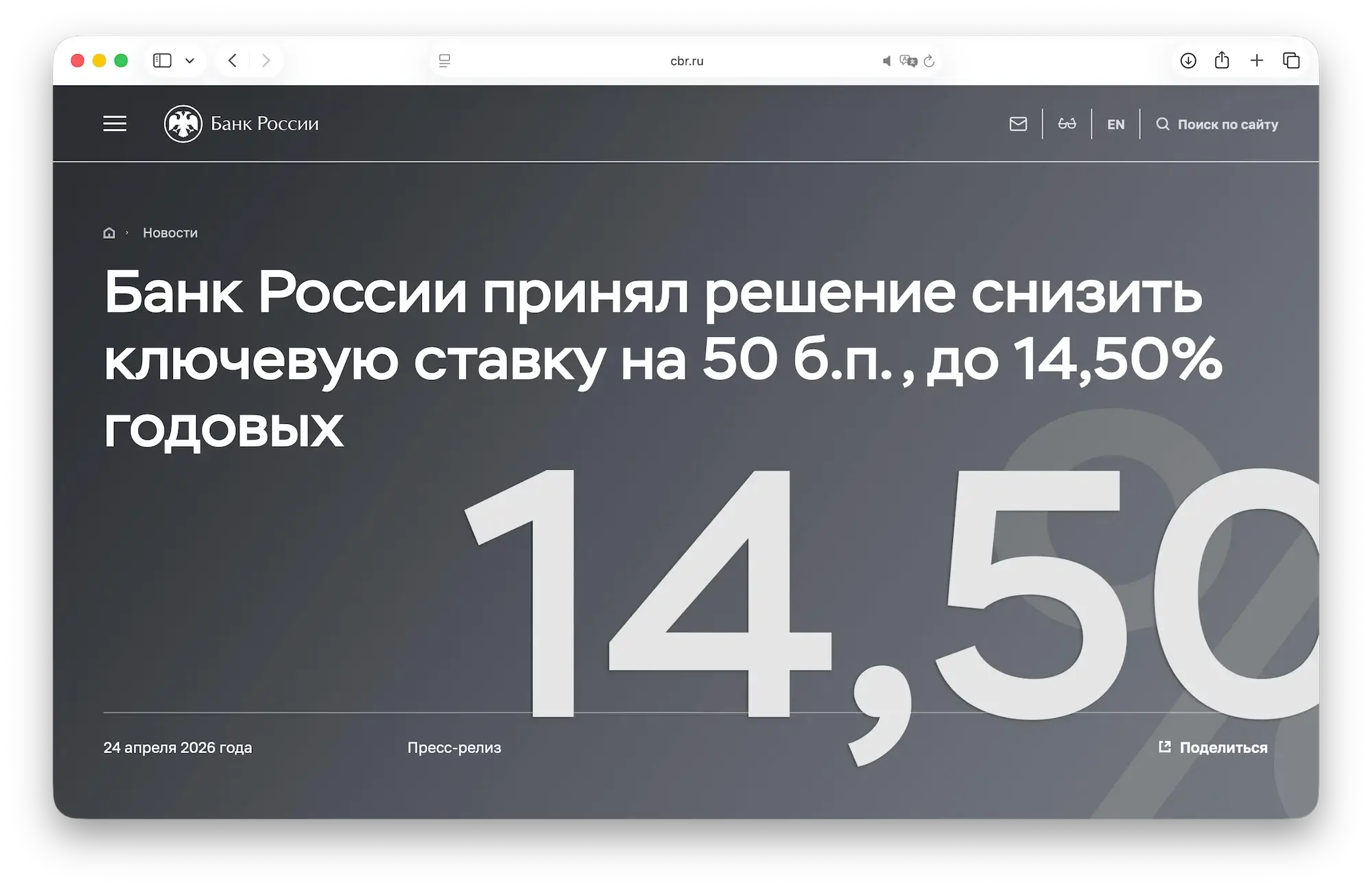

Банк России вновь снизил ключевую ставку. По итогам заседания регулятор уменьшил её сразу на 0,5 процентного пункта — с 15% до 14,5%.

Это уже очередное снижение ставки в рамках текущего цикла смягчения денежно-кредитной политики. Ранее максимальный уровень достигал 21%, после чего Центробанк начал постепенное снижение. Новое решение важно не только для банков и бизнеса, но и для обычных пользователей: изменение ключевой ставки влияет на вклады, накопительные счета, кредиты, ипотеку и даже банковские бонусные программы.

Что произошло

Сегодня Банк России официально объявил о снижении ключевой ставки до 14,5% годовых. Снижение на 50 базисных пунктов означает, что стоимость денег в экономике постепенно уменьшается. Для рынка это сигнал, что инфляционное давление снижается, а регулятор видит возможность дальнейшего смягчения условий.

Следующее заседание по ключевой ставке запланировано на 19 июня 2026 года.

Что будет с вкладами и накопительными счетами

После снижения ключевой ставки банки обычно постепенно уменьшают доходность по вкладам и накопительным счетам.

Это не всегда происходит мгновенно, но тенденция обычно очевидна:

новые вклады могут открываться уже под меньший процент

приветственные ставки по накопительным счетам могут стать скромнее

короткие вклады начинают снижаться быстрее длинных

Если вы планировали разместить свободные деньги под высокий процент, банки могут начать ухудшать предложения в ближайшие недели.

⚠️ Не является финансовой рекомендацией. Условия банков меняются индивидуально и в любой момент.

Что будет с кредитами и ипотекой

Снижение ставки — позитивный фактор для заёмщиков.

Как правило, спустя некоторое время банки начинают:

смягчать условия по кредитам

пересматривать ставки по ипотеке

активнее продвигать рассрочки и кредитные продукты

Однако мгновенного эффекта ждать не стоит — банки реагируют постепенно.

Где сейчас ещё можно успеть открыть вклад по старым ставкам

После снижения ключевой ставки банки обычно начинают пересматривать доходность вкладов и накопительных счетов. Иногда это происходит не сразу, но хорошие предложения могут исчезать буквально в ближайшие часы или дни.

Если вы планировали открыть вклад, сейчас может быть последний момент зафиксировать повышенную ставку на текущих условиях.

Актуальные предложения:

🔥 20% годовых — «Надежный Старт» банк Дом.РФ на 2 месяца до 100 000 ₽

🔥 17% годовых — «Надежный Промо» банк Дом.РФ на 3 месяца до 1 млн ₽

🔥 17% годовых — «Преимущество+» МКБ на 3 месяца до 1 млн ₽

Замена накопительному счёту:

🔥 25% годовых — «Надежный Прайм» банк Дом.РФ на 3–6 месяцев (сумма от 10 до 50 тыс. ₽)

За тот же срок на вкладе можно получить около 3 000 ₽, тогда как на обычном накопительном счёте сумма была бы примерно 1 500 ₽.

Как открыть вклад:

Перейдите по ссылке, авторизуйтесь через Госуслуги, выберите вклад и пополните его через СБП без комиссии. Всё оформляется онлайн.

Надёжность платформы

Финуслуги работают по лицензии Банка России, платформа находится под контролем Московской биржи, а вклады застрахованы АСВ на сумму до 1,4 млн ₽.

✉️ Сохраняйте подборку себе и отправляйте близким — скоро таких ставок может уже не быть.

Как это влияет на кэшбэк и банковские бонусы

На первый взгляд ключевая ставка не связана с кэшбэком, но связь есть. Когда деньги становятся дешевле, банкам проще стимулировать клиентов маркетинговыми программами. Но одновременно снижение ставок уменьшает привлекательность накопительных продуктов.

Поэтому часть банков может усиливать кэшбэк-программы, чтобы удерживать клиентов, а часть — наоборот, оптимизировать расходы.

Именно в такие периоды особенно полезно сравнивать реальные условия банков и категории месяца.

Итог

Банк России снизил ключевую ставку с 15% до 14,5%. Для пользователей это означает вероятное постепенное снижение доходности вкладов и накопительных счетов, а также возможное смягчение условий по кредитам в будущем.

Следующее заседание ЦБ состоится 19 июня 2026 года.

Пока нет комментариев. Будьте первым!